พูดเรื่อง risk management บ่อย เพราะอยากยำว่ากลยุทธ์ ด้านนี้สำคัญมาก สำหรับ

การสร้างพอร์ต ให้มั่นคงระยะยาว อยากแนะนำให้ ลองศึกษา หรือหาแนวทาง มาปรับใช้กันเยอะๆ

โดยเฉพาะ คนที่เทรดหุ้น เทรดอนุพันธ์ หรือเทรดตลาดต่างประเทศ

ความเสี่ยง มันคือ การไม่รู้อนาคต ดังนั้น ถ้าคุณเดาอนาคต 100% ไม่ว่าจะเล่นสั้น เล่นยาวทำอะไร จะใช้ระบบแบบไหน

มันเสี่ยงทั้งนั้น มากน้อยก็ว่ากันไป

วันนี้ผมเอาบทความหนึ่ง น่าสนใจของคุณ Vineer Bhansali จาก PIMCO เรื่องเกี่ยวกับการทำ dynamic rebalancing โดยใช้ค่า vollatility ของตลาด

บทความนี้ตีพิมพ์ลงใน The Journal of Portfolio Management.

หัวใจสำคัญคือทำยังไง ให้ max loss เกิดน้อยสุด เกิด drawdown ของระบบต่ำที่สุด

โดยเฉพาะจากปัจจัยเสี่ยงที่เกิดขึ้น และเข้ามากระทบ

ผมคงไม่ลงรายละเอียดทั้งหมด เพราะมันเยอะ แต่เอาคอนเซป มาให้ดูว่า การบริหารความเสี่ยงนั้นสำคัญ

ไม่ใช่ หลับหูหลับตาเทรด หรือ วิ่งหากำไร เห็นของถูก เห็นคนเชียร์เยอะๆ ก็จะเข้าไปเก็บตลอด

การประเมินสถานการณ์ความผันผวน ความไม่ปกติให้ออก แล้วรู้จักผ่อน หนัก เบา ช้า เร็ว เป็น key สำคัญของมืออาชีพ

ที่สามารถทำพอร์ต ให้เติบโต และยั่งยืนระยะยาวได้

จากภาพ จะเห็นเอากราฟการกระจายตัวของ volatility มาอธิบาย การทำ rebalacing port โดย ระดับ 5% to 15% จุดปกติที่เทรดกันในตลาด(ข้อมูลตลาดสหรัฐ ตลาดหุ้นไทย volatility อาจจะไม่ตายตัวที่ระดับนี้ก็ได้)

ระดับลบ 15 - 20% มีการทำ hedging เช่นการใช้อนุพันธ์หรือ options มาเสริม

พอเกิดการถ่างออก เหวี่ยงมากไป -/+35% จะมีการเปลี่ยน beta มาเป็น cash (ทำกำไรตอน over หรือลดพอร์ตตอนไปทางลบ)

เราดูเรื่องนี้นอกจากการบริหาร risk ถ้าเข้าใจโมเดล อาจจะเอา volatility ไปทำเป็นอีกหนึ่ง factor ในการบริหารพอร์ต เพื่อ re balancing แบบของ ray dalio ก็ได้ เพราะนอกจากช่วยเรื่อง ความเสี่ยง แล้ว volatility มองให้เป็น มันคือโอกาส อีกด้วย อันเกิดความไม่สมดุลของพฤติกรรมราคา ความสุดโต่งจากความโลภและกลัว

ตรงนี้เราสามารถ หมุนระหว่าง beta และ cash เพื่อทำให้เกิด ความได้เปรียบออกมาได้อีกทาง ใคร flow เก่งๆแบบ ray รับรองว่า สรา้งกระแสเงินสดและทำกำไร ได้ต่อเนื่อง บนความเสี่ยงจำกัดมากๆได้แน่นอน(ผมก็ยังทำไม่ได้นะ ยังไปไม่ถึง 15 uncorrelated bet)

มันพลิกแพลงได้มาก แต่นี้ครับ คือสิ่งแตกต่างระหว่างมือสมัครเล่นหรือแมงเม่ากับ มีออาชีพ

เป็นอีกคำตอบด้วย ที่ถามว่า ทำไมพอร์ตไม่โตสักที บางคนตลาดดีกำไรมาก พอตลาดผันผวน ตลาดลง เสียกำไรคืนไปหมด

บ้าง ไม่ขายกะถือยาว พอจะขาย ขายไม่ทัน เจอ volatility ถล่ม กำไรหายไปจำนวนมากก็มี

สุดท้าย พอร์ตไม่โต หรือไม่จากกำไร ก็กลายเป็นขาดทุน อีกต่างหาก

นี้ไงครับ ผมถึงพยายามเน้นให้ฟังบ่อยๆ ว่าถ้าอยากอยู่รอดในตลาด อยากให้พอร์ตเติบโตต่อเนื่อง

เรื่องพวกนี้ risk management และ money management มันจึงสำคัญกว่า การมานั่งเดาราคาเป้าหมาย หรือหาสัญญาณซื้อขายจากกราฟ

จากแท่งเทียน แบบที่แม่นๆ มากมายหลายเท่านัก

อ้างอิง

http://www.iijournals.com/doi/abs/10.3905/jpm.2013.39.2.003 The Journal of Portfolio Management.

การสร้างพอร์ต ให้มั่นคงระยะยาว อยากแนะนำให้ ลองศึกษา หรือหาแนวทาง มาปรับใช้กันเยอะๆ

โดยเฉพาะ คนที่เทรดหุ้น เทรดอนุพันธ์ หรือเทรดตลาดต่างประเทศ

ความเสี่ยง มันคือ การไม่รู้อนาคต ดังนั้น ถ้าคุณเดาอนาคต 100% ไม่ว่าจะเล่นสั้น เล่นยาวทำอะไร จะใช้ระบบแบบไหน

มันเสี่ยงทั้งนั้น มากน้อยก็ว่ากันไป

วันนี้ผมเอาบทความหนึ่ง น่าสนใจของคุณ Vineer Bhansali จาก PIMCO เรื่องเกี่ยวกับการทำ dynamic rebalancing โดยใช้ค่า vollatility ของตลาด

บทความนี้ตีพิมพ์ลงใน The Journal of Portfolio Management.

หัวใจสำคัญคือทำยังไง ให้ max loss เกิดน้อยสุด เกิด drawdown ของระบบต่ำที่สุด

โดยเฉพาะจากปัจจัยเสี่ยงที่เกิดขึ้น และเข้ามากระทบ

ผมคงไม่ลงรายละเอียดทั้งหมด เพราะมันเยอะ แต่เอาคอนเซป มาให้ดูว่า การบริหารความเสี่ยงนั้นสำคัญ

ไม่ใช่ หลับหูหลับตาเทรด หรือ วิ่งหากำไร เห็นของถูก เห็นคนเชียร์เยอะๆ ก็จะเข้าไปเก็บตลอด

การประเมินสถานการณ์ความผันผวน ความไม่ปกติให้ออก แล้วรู้จักผ่อน หนัก เบา ช้า เร็ว เป็น key สำคัญของมืออาชีพ

ที่สามารถทำพอร์ต ให้เติบโต และยั่งยืนระยะยาวได้

จากภาพ จะเห็นเอากราฟการกระจายตัวของ volatility มาอธิบาย การทำ rebalacing port โดย ระดับ 5% to 15% จุดปกติที่เทรดกันในตลาด(ข้อมูลตลาดสหรัฐ ตลาดหุ้นไทย volatility อาจจะไม่ตายตัวที่ระดับนี้ก็ได้)

ระดับลบ 15 - 20% มีการทำ hedging เช่นการใช้อนุพันธ์หรือ options มาเสริม

พอเกิดการถ่างออก เหวี่ยงมากไป -/+35% จะมีการเปลี่ยน beta มาเป็น cash (ทำกำไรตอน over หรือลดพอร์ตตอนไปทางลบ)

เราดูเรื่องนี้นอกจากการบริหาร risk ถ้าเข้าใจโมเดล อาจจะเอา volatility ไปทำเป็นอีกหนึ่ง factor ในการบริหารพอร์ต เพื่อ re balancing แบบของ ray dalio ก็ได้ เพราะนอกจากช่วยเรื่อง ความเสี่ยง แล้ว volatility มองให้เป็น มันคือโอกาส อีกด้วย อันเกิดความไม่สมดุลของพฤติกรรมราคา ความสุดโต่งจากความโลภและกลัว

ตรงนี้เราสามารถ หมุนระหว่าง beta และ cash เพื่อทำให้เกิด ความได้เปรียบออกมาได้อีกทาง ใคร flow เก่งๆแบบ ray รับรองว่า สรา้งกระแสเงินสดและทำกำไร ได้ต่อเนื่อง บนความเสี่ยงจำกัดมากๆได้แน่นอน(ผมก็ยังทำไม่ได้นะ ยังไปไม่ถึง 15 uncorrelated bet)

มันพลิกแพลงได้มาก แต่นี้ครับ คือสิ่งแตกต่างระหว่างมือสมัครเล่นหรือแมงเม่ากับ มีออาชีพ

เป็นอีกคำตอบด้วย ที่ถามว่า ทำไมพอร์ตไม่โตสักที บางคนตลาดดีกำไรมาก พอตลาดผันผวน ตลาดลง เสียกำไรคืนไปหมด

บ้าง ไม่ขายกะถือยาว พอจะขาย ขายไม่ทัน เจอ volatility ถล่ม กำไรหายไปจำนวนมากก็มี

สุดท้าย พอร์ตไม่โต หรือไม่จากกำไร ก็กลายเป็นขาดทุน อีกต่างหาก

นี้ไงครับ ผมถึงพยายามเน้นให้ฟังบ่อยๆ ว่าถ้าอยากอยู่รอดในตลาด อยากให้พอร์ตเติบโตต่อเนื่อง

เรื่องพวกนี้ risk management และ money management มันจึงสำคัญกว่า การมานั่งเดาราคาเป้าหมาย หรือหาสัญญาณซื้อขายจากกราฟ

จากแท่งเทียน แบบที่แม่นๆ มากมายหลายเท่านัก

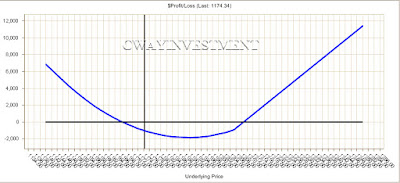

ภาพด้านบน เป็นระบบเทรด เน้นการอยู่รอดด้วยการใช้เทคนิคการเทรดขั้นสูง ใช้เรื่องขอบ GRID (cash flow maker) รวมกับการ Hedging ด้วย exotic options เพื่อสร้าง ความแข็งแรงและเพิ่มอัตราการอยู่รอดให้กับพอร์ต

http://www.iijournals.com/doi/abs/10.3905/jpm.2013.39.2.003 The Journal of Portfolio Management.